Restnutzungsdauergutachten - Um was geht es dabei?

19/03

In einem Gutachten zum Nachweis einer kürzeren tatsächlichen Nutzungsdauer wird die verbleibende wirtschaftliche Restnutzungsdauer einer Immobilie bestimmt. Diese Gutachten werden im Steuerrecht immer stärker nachgefragt.

Was ist der Hintergrund?

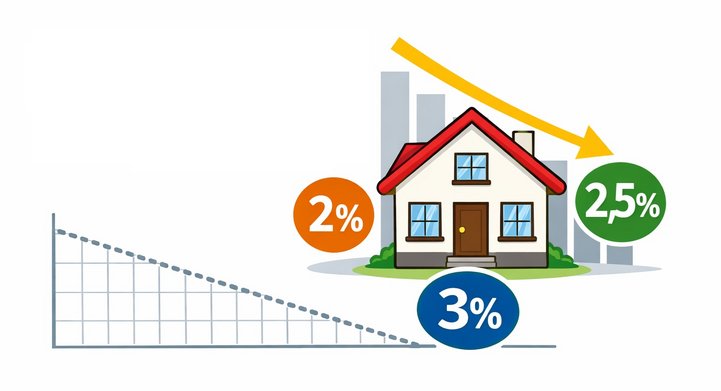

Im deutschen Einkommensteuergesetz (EStG) sind für Gebäude feste Abschreibungszeiträume vorgegeben (z.B. für Wohngebäude 50 Jahre). In diesem Regelfall beträgt die jährlich mögliche Abschreibung (AfA) 2%, wenn diese vermietet sind.

Mit dem Gutachten als Nachweis einer geringeren Restnutzungsdauer (Restnutzungsdauergutachten) ist es möglich, eine kürzere tatsächliche Nutzungsdauer nachzuweisen als gesetzlich vorgesehen.

Bei einer kürzeren Restnutzungsdauer steigt die jährliche Abschreibung (AfA) und dadurch sinkt die steuerliche Belastung.

Nach dem BMF-Schreiben vom 22.02.2023, kann der Nachweis einer kürzeren tatsächlichen Nutzungsdauer im Sinne des § 7 Abs. 4 Satz 2 EStG u.a. durch Vorlage eines Gutachtens eines öffentlich bestellten und vereidigten Sachverständigen für die Bewertung von bebauten und unbebauten Grundstücken, erbracht werden.

Durch unsere Qualifikation als „Öffentlich bestellte und vereidigte Sachverständige für die Bewertung von bebauten und unbebauten Grundstücken“ können wir Ihnen diese Gutachten anbieten. Hierzu empfehlen wir jedoch immer vorab Rücksprache mit Ihren Steuerberatern zu halten.